昨天看到一個有趣案例,BusinessWeek周末有一篇文章,美國匹茲堡一間銀行PNC,於今年七月剛推出一個專攻年輕人的「虛擬錢包」特別帳戶(PNC Virtual Wallet),短短四個月後,目前已有2萬名客戶(其中有65%並非PNC原本的客戶群),現在繼續每天吸引130個新客戶,一個月以4000個新客戶的速度狂增中,而且,每個帳戶存錢的數字,竟然比美國同年齡的平均水平還高!

有趣的是,這家銀行的「虛擬帳戶」的服務,以銀行界的水平來看,實在「又貴又爛」,應該說,他們刻意的簡陋、刻意的收貴。美國的銀行利率標準大約在1.25%左右,但PNC虛擬帳戶的支票帳戶(checking account)的年利率卻只有0.1%,幾乎沒利息,然後銀行也不提供支票,一個月寫三張以上的支票就要付費;雖然「虛擬帳戶」的savings account的利息付到3%,但卻限制裡面只能擺放最多2萬5千元。此外,他們的客服人員很少,但也無所謂,因為青少年很少打電話問問題,他們都會想辦法自己解決。有趣的是,以上「又貴又爛」的服務,年輕人顯然完全不放在心裡,年輕人照樣進來加入,照樣進來存錢,還存得比其他年輕人還多!

Why?

原來,PNC的主要目標的所謂的「年輕人」,大約在18~34歲,PNC研究後發現,尤其是20幾歲的年輕人,雖然都有銀行帳戶,但卻不知道怎麼理財,和他們談論在此銀行有何理財功能、有多棒的利率……都沒有用啦!銀行有很多事情要做,但對於年輕人來說,這些事情又臭又長、又冷又遠,年輕人根本不在乎什麼存款利息比其他家多了幾個小數位的百分比,可是,年輕卻仍然也是想存錢與賺錢。

由於他們還沒固定,隨時還會替換帳戶,所以PNC認定,這是一塊可以攻的市場!

於是,他們幫「銀行」這個東西,從頭到腳整個重新來過,尤其是「線上」的部份。

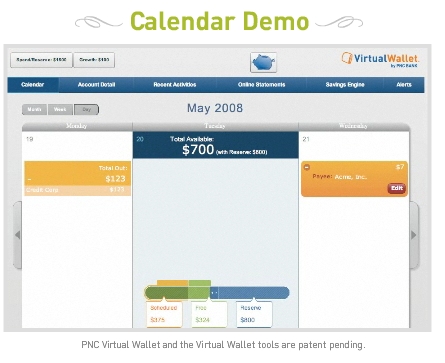

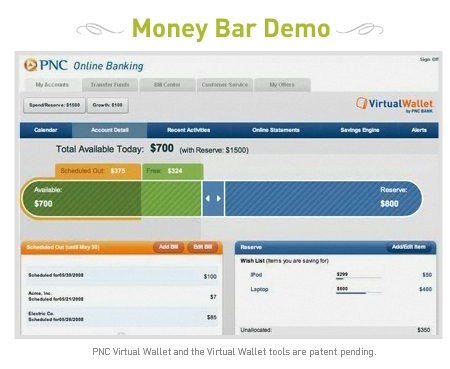

他們將這種新銀行服務取名為「虛擬錢包」,並且將一般的銀行的標準字眼通通改名,譬如青少年開帳戶,就有三個帳戶:「花費用」、「存錢用」、「成長用」,非常友善的用詞。客戶想看帳戶交易明細,「虛擬錢包」就給他們看一個類似Google Calendar的月曆介面,使用者用「拖曳」(drag and drop)就可以將他的錢,從一個帳戶轉到另一個帳戶,而且,它還很雞婆熱心的幫客戶計算未來可能產生的現金流,預測未來他們會花多少錢、賺多少錢、帳戶又會是多少錢……用簡單的方式,策使年輕人開始思考理財的重要。

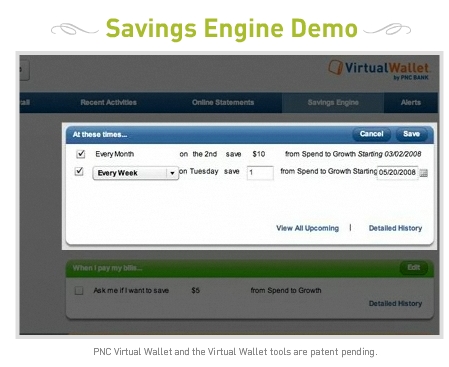

如果年輕人想,好,那我要存錢!PNC就告訴他,可以設定「存錢引擎」(Savings Engine),讓你以後的薪水都自動存到這邊來,另外,「虛擬錢包」還有一個寄簡訊告訴你目前帳號多少錢,使用者甚至不需要隨時登入。隨便找一個「虛擬錢包」用戶,他們會告訴你,他們多麼喜歡這玩意,而且每個人講的都不一樣!

OK,現在有了很棒功能,接下來,PNC怎麼行銷這件事?PNC除了專買一些年輕人愛看的電視節目的電視廣告外,他們也下了很多網路廣告。我覺得這點很有趣,因為他們找的,盡是一些「正經的年輕人網站」:

譬如「Monster.com」人力銀行網站是他們首選,因為年輕人逛此網站時一定是要找工作,找工作就會想到薪水、想到自己財務狀況,這時候慫恿他們開帳戶最對。

另外,PNC也在「The Knot」這種結婚者與他們的朋友會去看的網站下廣告,因為年輕人準備結婚,一定也正處於最注意自己銀行帳戶狀況的時刻。

還有「ApartmentFinder.com」也就是租屋網,年輕人在外自己租房,可能是最大的支出,他們到這個網站找房子一定想省租金,這個氛圍下給他們一個銀行帳戶的廣告,他們會有興趣。

這個策略果然奏效!PNC給他們「又貴又爛」的銀行服務,重點擺在另一個藍海方向,而這個藍海已經快被他們「訂」下來了,「虛擬錢包」的網站上,隨處都會寫著「本虛擬錢包服務已經申請專利中」,看來他們在這一塊已經篤定的要繼續做下去。這個「虛擬帳戶」本身也會幫他們「挑客戶」,幫他們找來的都是可接受這種「又貴又爛」服務的客戶,目前的2萬會員中,真的有70%以上,都是他們所鎖定的「年輕人」,意思是說,這塊會繼續獲利豐碩,PNC已經透露,開這麼一個虛擬帳戶,比開一間實體的分行的回收還快。一般的分行要等3年以上才能回收,「虛擬錢包」大概只要2年就可以賺回所有的投資。

看到這裡不禁有感,許多產業都認同,年輕人市場很是可貴,一方面,它有著不一樣的消費模式,一方面也是「搶先取得」未來的中堅客戶。但,大家在對年輕人抱著一顆「敬畏」之心,掛在嘴上的總是:「我不懂他們,所以要學習!」表面這樣說,其實裡子是看不起這群小朋友,「這些人遲早要長大!」於是,大家對年輕人的行銷策略,常常是「換皮不換肉」,常常只在文案下功夫,多用火星文,多用時下用語,輕浮得不得了!年輕人不是笨蛋啊,一看到那些酷炫字或明星代言,底下是「空空如也」,不會輕易上當!搞砸的話,看起來像老萊子扮丑,年輕人自己都看不下去了,廠商自己都不知道在砸自己的腳,在焚自己的老字招牌。

PNC教我們,年輕人也是有想法的!PNC的「虛擬錢包」,很尊重年輕人,將整個銀行改頭換面,於是,他們在成本上也佔到一些便宜,得到了一些好處。拿「存錢」這件事來說,年輕人雖然對存錢觀念尚稚,他們的信念反而像一把旺燒的火,這把火無論會持續多久,廣告就是只要一瞬間的感動,48小時就夠了,夠到讓他買下眼前產品就好了不是嗎!產品稍微尊重他們一點,深一點,得到的回饋多好幾倍。

不是幫人家打廣告,我覺得HSBCDIRECT這方面就做得很好,帳戶可以自己取名稱,服務很簡單 就是活存 基金 最近又多了定存 最重要的是……存在這裡不會被理專騷擾去買沒必要的衍生性金融商品 也許 這個美國虛擬錢包的好處就在這裡: 存錢與投資 應該簡單就好!

我覺得這樣的網路銀行真的很棒!

不用讓我花費太多時間去研究那些金融專有名詞,

就能讓我可以管理自己的資產.

如果其他的金融產業也能這樣做,

應該就會吸引更多人來使用了.

我常覺得現今的金融業似乎都是在提供給金融背景人員的服務,

一份合約用很複雜又難懂的術語,

而且產品種類多又複雜,

操作界面也很笨,

只有財務背景的人才看得懂.

如果台灣也出現一個這麼親和的網路銀行,

我也會想要加入,

而且這樣的做法對銀行也有好處,

因為很容易使用,

消費者就不需要很多的客服,

銀行也不需要養一大堆的業務來推銷,

難怪那家銀行要回收成本的速度比傳統銀行來得快.

這就是簡單的魔力囉~~

管他背地裡多繁雜多難

只要呈現在使用者面前是輕鬆簡單的就贏啦!

有時候改變人的習慣或觀念,就可以賺錢….. ^^

不過,我覺得PNC多了一份服務的價值。對!這是重點。

謝謝您今天的分享!感恩!

Derek

市场越来越细分~越来越好“玩” 如果大陆有这样的银行,利息低都没关系,我也会加入进去:)

這樣看起來,真正「又貴又爛」的反而是一般銀行為自身業務付出的成本與效益囉?

年輕人真的不是笨蛋。而且這套為消費者著想的簡單服務,不只能打動年輕人呢。

我想吹個大球球

[…] 作者: Mr. 6 访问作者博客 https://mr6.cc/?p=2546#more-2546 […]